【PR】記事内に広告を含む場合があります

【PR】記事内に広告を含む場合があります

【貯金0スタート】一人暮らし30代・派遣OLが貯蓄できた6ステップを解説!

カードの引落に毎月怯え、貯金がゼロなことに焦りを感じてる人は多いはず。

リアルな30代・独身者の貯金額や貯金の実態を解説するよ。

貯金なしからでも始められる「お金が貯まる方法」をブログにしていくな。

浪費家で貯金0のはっちゃんでもできた貯金術。

すぐに試せるから、ぜひ一緒にやってみてね。

貯金0で悩んでいる人

お金を貯めた経験がない人

貯金を挫折した人

貯金が0でも、スタートできる貯金の始め方がわかるよ。

1. 【リアル貯金額】30代・独身の貯金ゼロの割合は?

いったい独身女性は、どれほどの金額を貯蓄しているでしょう?

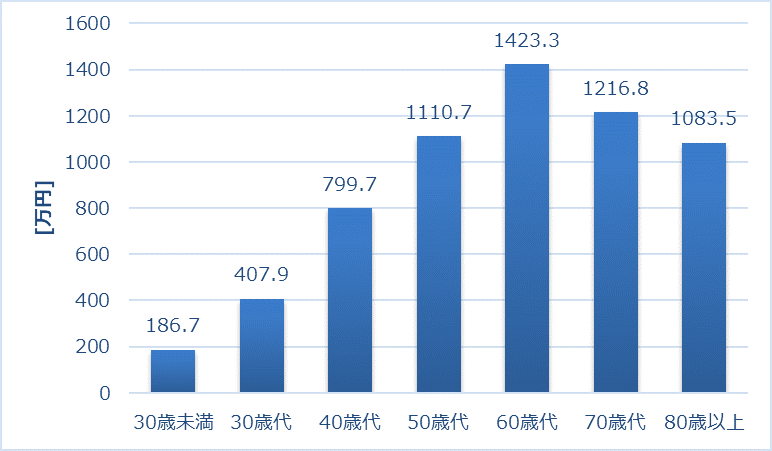

30代の独身女性の平均貯金額は、約408万円。

あくまで、408万円は平均値。

貯金額の高い人によって、金額が跳ね上がっていることが多いよ。

最新の調査結果で、

気になる貯金ゼロの割合をチェックしてみよう。

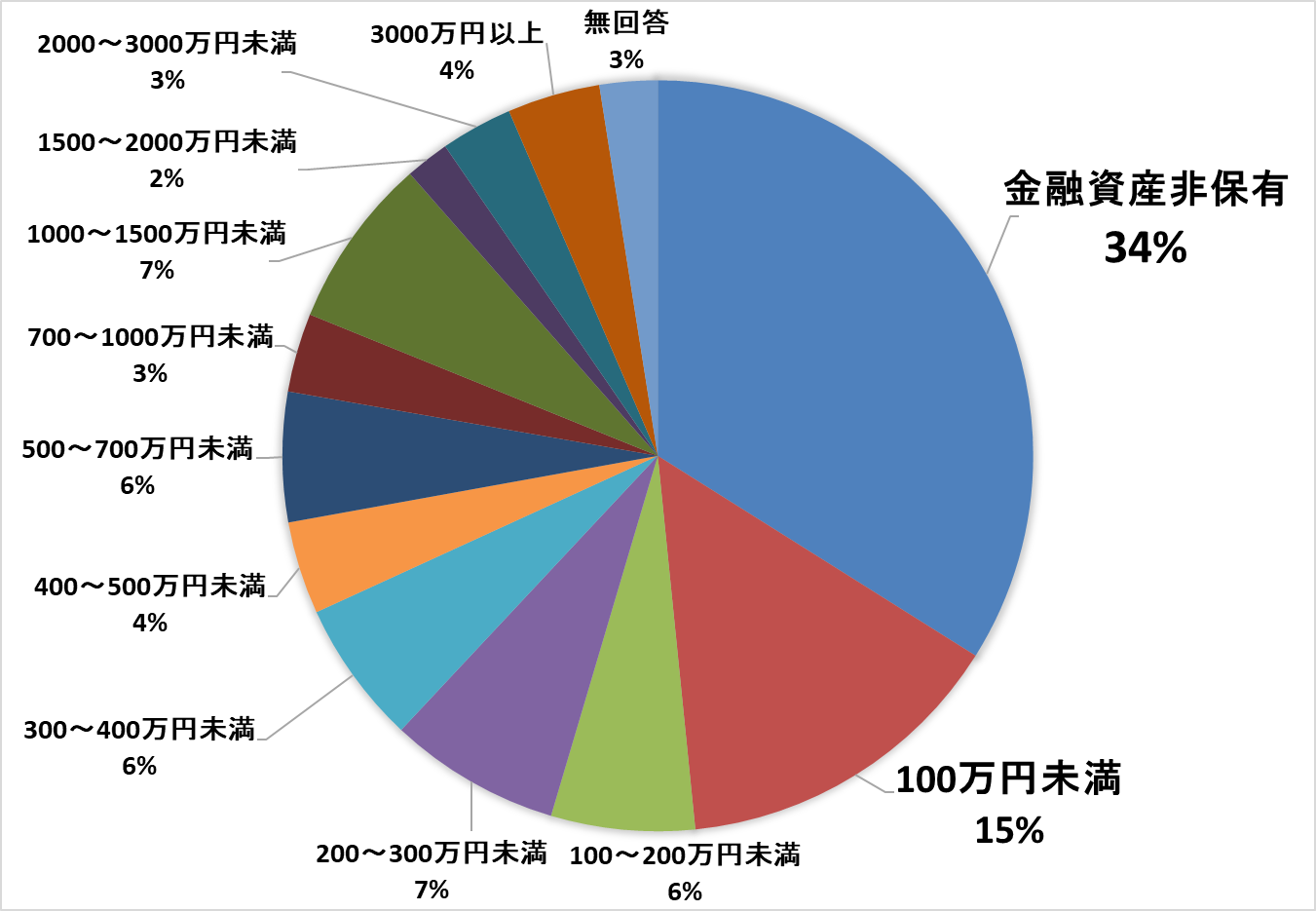

金融資産を持たない(貯金0)の割合は34%。

なんと、3人に1人は貯金なしってこと!

さらに、30代独身者の約半数は、資産が100万円未満。

多くの人が、貯金を上手くできていないという結果になっているよ。

2. 30代・独身女性が貯金をすべき理由3つ

伝えたいことは、ただひとつ。

貯金があることに越したことはない!

お金で解決できることが、

山ほどあると実感しているから。

貯金をすべき理由は3つ。

- もしもの場合の備え

- 老後への備え

- 常に働くしかない

貯金ゼロは、リスクが高すぎる。

体験も合わせて、それぞれ解説するよ。

2.1 もしもの場合の備え

病気やケガで、働けなかった経験がある人もいるよね。

会社員やと、傷病手当給付金を受け取ることができる。

病気やケガのために会社を休み、

事業主から十分な報酬が受けられない場合に支給される給付金

病気や手術で、数日~数週間の欠勤で減給の経験があるよ。

( 手術の体験記もあるから、気になったらチェックしてみてな!)

傷病手当金の支給金額は、収入によって違うよ。

支給額 =直近1年間の標準報酬月額の平均額の30分の1 × 3分の2

ざっくり、直近1年の平均月収の66%。

高所得者でも、今まで通りの生活水準では生きていくのは厳しい。

傷病手当金の受給期間は、貯金から、生活費を補填する状態。

万が一のために、使える現金を準備しておくと心に余裕ができるよ。

2.2 老後への備え

会社の退職金や年金があるから大丈夫って信じてへん?

30年後の日本の状況を想像してみて。

祖父母世代のように、年金で悠々自適な生活はできそう?

- 日本の平均寿命は延び、人口は減る。

- 年金額は、減額される可能性が高い。

- 退職金額も、減少する可能性も高い。

「今まで通り大丈夫」って思えた人は少ないんやない。

心配になった人は、年金ネットで将来の年金額を確認できるよ。

見込み金額なので、減額の可能性があることも頭に入れておこう。

元気に働けるうちに、老後資金も準備しておくことをオススメするよ。

2.3 常に働くしかない

「ずっと働くから問題ない」て考えている人も多いかな。

何歳まで働きたい?

ニュースで60歳以上の就業率が紹介されてたんやけど、衝撃。

| 年齢 | 就業率 |

| 60~64歳 | 73% |

| 65歳~69歳 | 50.8% |

| 70歳以上 | 約34% |

正直、65歳や70歳まで今までと同じように、働ける気がしやん……。

働くのが楽しくて、継続しているならいいよね。

お金が理由で、老後に働くことを余儀なくされるのと、

楽しみのために働くことは全く違う。

貯金があることで、

老後に働くのか、働かないのか選択肢を持つことができるよ。

3. 一人暮らしで貯金ができない理由

一人暮らしは、実家暮らしと比べて生活費がかかってしまいがち。

ただ、貯金できない理由は生活費だけじゃない。

生活費を貯金できない理由の免罪符にしてへん?

貯金ができない理由は主に3つ。

- 固定費がかかる

- 自己管理ができない

- 貯金の重要性を知らない

それぞれ、見ていこう。

3.1 固定費がかかる

一人暮らしでは、家賃や光熱費などにお金がかかる。

実家での暮らしとは異なり圧倒的にお金が飛んでいく。

特に、東京などの都心での生活は

住居費が高く経済的に圧迫されてしまう。

3.2 自己管理ができない

交際費や趣味に、お金を使いすぎた経験がある人は多いやない?

一人暮らしの場合、誘惑や欲望に負けて、

歯止めがきくなったときに止めてくれる人がいない。

支出と収入は自分で管理しているはず。

浪費している自覚があるなら、

管理ができていない可能性があるよ。

使いすぎている実態に、気が付くことが第一歩。

3.3 貯金の重要性を知らない

結婚や子育て、老後に必要な費用って知っている?

将来のことがよくわからない状態で、貯金をするのは難しいよね。

余剰金で貯金をしようとすると、

使い切って貯金に充てることができないってなりがち。

100万円を貯金するためには、

毎月2万円を2年1ヶ月続ける必要がある。

いきなり大金が必要になったら、困ってしまう!

地道にコツコツが最強。

4. 貯金0の人がまず目指すべき貯金額

いきなり貯金ゼロの人が、

大金を貯めようとすると、挫折してしまうリスクが高いよ。

まずは、できそうな金額から始めることがオススメ。

10万円、20万円、50万円

徐々に金額を上げていくといいよ。

達成感も味わえて、自信がつくよ。

5. 貯金0からの具体的な貯金方法

貯金する意欲がわいてきた?

それとも、地味に取り組むしかないってガッカリした?

お金を貯めるためには、状況の把握、貯まる仕組み作り、継続が大事。

1回、実践してしまえば継続できる仕組みになってるから、

だまされたと思ってやってみてほしいよ。

貯金の手順を紹介するよ。

- 貯蓄する目的と目標額を決める

- 家計簿をつける

- 「収支ー支出」がプラスになるようにする

- 貯金専用口座を作る

- 家計の収支を見直して、ムダをなくす

- 少額から挑戦する

それぞれ、詳しく解説していくよ。

①貯蓄する目的と目標額を決める

ゴールの目的と金額を決めるよ。

旅行代、プレゼント代とかテンション上がる目的が

モチベーションには最高。

残念やけど、

30代独身で貯金なしの人は、生活防衛費を貯めることが最優先。

(生活防衛費は、万が一働けなくなったり緊急時に使うお金)

10万円、20万円、50万円というように

ゴールを細かく設定しよう。

最終的な目標は、生活費の6ヶ月分。

②家計簿をつける

貯金できない人あるある。

毎月、何にいくら使ってるか答えられない。

貯金なし時代は、把握してなかったよ。

ズボラでも、大丈夫。

自動で集計してくれる神・アプリ「マネーフォワード」があるよ。

マネーフォワードなら、口座やカードを連携するだけ。

数ヶ月、記録すれば実態が明らかになるよ。

覚悟してな。笑

③家計管理「収支ー支出」がプラスになるようにする

家計簿のデータが集まったら、収支をチェックするよ。

当たり前やけど、収入>支出ならお金は貯まる。

家計管理は年間での収支を考えるよ!

・収入:手取りの基本給で考える

・支出:手取りの基本給の7~ 8割で生活する。

年間の予定費用を洗い出す。

予備費も考慮。

- 生活費をボーナスで補填していた。

- 臨時の出費で赤字になった。

っていう事態は、年間支出が把握できてないから起きる。

予測できない事態って起きるんやけど、

だからこそ予備費を用意しておくよ。

基本給の7~8割で、生活する。

残りの2~3割を浪費と貯蓄にあてる。

ボーナスがあるなら、ボーナスも貯蓄!

これで、貯金できる仕組みが完成。

④貯金専用口座を作る

貯金とカード等の引落の口座が同じだと、使ってしまいそうな人向け。

貯金用の口座を作ると、貯金を引き出すリスクが減るよ。

オススメは、ネット銀行の1択。

楽天銀行もしくは住信SBIネット銀行

ネット銀行を推す理由は便利だから。

ネット銀行の操作方法に不安がある人は、

楽天銀行が操作もアプリもわかりやすいからオススメ。

住信SBIネット銀行は、ひとつの口座でカード決済も貯蓄もしたい人にピッタリ。

目的別口座(貯金口座)を作れる機能があるよ。

メインの口座と分けておけるから便利。

貯金専用口座は先取り貯金と相性ばっちり。

⑤家計の収支を見直して、ムダをなくす

基本準備ができたら、支出を減らすよ。

固定費から、見直していこう!

固定費の金額は大きいから、削減できれば貯金に回す金額が確保できるよ。

固定費、変動費の順でチェックしよう。

基本給の7~8割で生活費が収まっていないなら、

収入に対して使いすぎの可能性があるよ。

基本給の7~8割に収まるように、支出を削減しよう!

具体的な支出の削減方法については、こちら。

⑥少額から挑戦する

基本給の7~8割で生活すればいいなら、

基本給の2~3割を先に貯金すればいいやんってやるのは危険。

今まで貯金できなかった人が、

いきなり極端なことをするのはリスクが高いよ。

貯金したお金を使ってしまう……結果になる。

- 家計簿をつける。

- 家計管理をして、支出を削減する。

- 削減した支出を把握する。

- 給料が入ったら、削減した支出を貯金に回す。

順番にやっていけば、確実にお金を貯めることができるよ。

焦らなくて、大丈夫。

最初の目標金額をクリアして、貯金を継続していこう!

まとめ|貯まる仕組みをつくろう!

30代・独身者の貯金0の実態とすぐに実践できる方法について紹介したよ。

- 30代・独身者の貯金0の割合は34%

- 30代・独身女性の貯金0はリスクが高すぎる

- 一人暮らしで、貯金できない理由は3つ

- 貯金0の人が目指すのは、自分ができそうな金額

- 貯金0からの具体的な貯金方法

現状を受け入れるのは、勇気がいることよね。

お金の不安渦から抜け出して、お金が貯まる仕組みを確立しよう。

仕組みができれば、簡単に継続できるようになるよ。

今が始めるチャンス!

自分の将来のために、貯金へ一歩踏み出そう!