【PR】記事内に広告を含む場合があります

【PR】記事内に広告を含む場合があります

【黒歴史16】30代低収入・ジリ貧回避!人生初の投資ポイント5つーNISA開始ー

コロナ禍で収入激減で家計を見直しお金の勉強を始めたはっちゃんです。

投資はやってる?

投資にマイナスなイメージを持っている人は多いはず。

投資は怪しい?

お金を失うリスクが高いこと?

失敗したら再起不能?

はっちゃんもネガティブなイメージしかなかった。

投資の存在を知っていても、

15年程、調べることもしやんかってん。

コロナ禍で、仕事が激減して本気でお金に悩むようになった。

家計管理を見直して、支出を減らすことに成功。

相変わらず、生活はギリギリ。

でも、個人年金保険の解約金90万円が舞い込んできた。

ただ貯金で置いておくのは、漠然ともったいない気がしてん。

銀行の貯金では、金利は0.001%。

100万円で年間で利息10円(税抜)。

税金が引かれたら、利息はたったの9円。

30年間預けても、270円……。

いくらあったら、お金が増えるのよ?笑

そんな時に、お金に詳しい人に出会った。

「未知なことへの恐怖」から投資へのマイナスな感情が生まれてたと知ったよ。

というわけで、今回は「初心者の投資開始準備」をテーマにブログにしていくよ。

投資が怖くて始められない人

投資に興味がある人

お金に不安がある人

低収入で投資を始めたい人

低収入でも投資を始める理由・方法がわかるよ。

投資とは?

投資やお金の話って難しい。

理解できないと思い込んでへん?

はっちゃんも、長い間、避けていたから

気持ちはよくわかる。笑

言葉がわからないとつまづく率が高まる。

基本を抑えながら、話していくよ。

「投資」の意味ってわかる?

- 自己投資する。

- 株を購入する。

様々なことを思いついたよね。

さぁ、投資の意味を確認してみよう。

利益を得る目的で事業などに資金を出すこと。

将来の利益のためにお金を払うこと。

株式や債券を保有したり売買することで利益を得ること。

お金を増やす投資は、金業界での投資を指すよ。

投資が必要な理由

貯金では将来のお金が準備できないって気が付いてる人が多いはず。

投資が必要な理由のひとつは、

お金が増えるスピードが早くなるから。

毎月2万円で1000万円を貯めるとしたら、どれだけの時間がかかると思う?

貯金の場合

41年8ヶ月

投資の場合(利回り6%)

21年

貯金と投資では2倍以上の差がでるよ。

21年も長いけど、41年って……。

気が遠くなってどうでもいいって諦めそうになるよね。

でもさ、21年なら、まだ老後に間に合う。

月に2万円くらいの投資なら、できそうやん。

はっちゃんは低収入でもいけるって勇気がでた。

投資の基本

投資は利益が出そうなものにお金を預けて、お金を増やすってイメージはできた?

貯金と投資とでは、お金の貯まる速度が違うってことは実感できたよね。

でも、貯金と投資では特徴と目的が違う。

投資を始める上で、知っておいてほしい基礎知識を紹介するよ。

貯金と投資の違い

将来に向けてお金を準備するには、「貯蓄」と「投資」の2つの方法がある。

貯金:お金を蓄えること(銀行預金)

投資:利益を見込んで株式や債券を購入すること

貯金と投資の目的の違いと特徴はこんな感じ。

目的:短期で使用することが決まっているお金

特徴:すぐに使える、安全資産

目的:中長期的に増やすお金

特徴:現金に換えるために手順がある(投資した資産を売却)、リスク資産

貯金はすぐに引き出して使えるお金。

生活費や数年後の支払いに使うために準備することが多いよ。

元本が保障されているから、安全資産とも呼ばれる。

一方、投資は時間をかけてお金を運用することで利益を生み出すことができるよ。

これだけ、聞くと投資めっちゃいいやんってなるよね。

投資の種類にもよるけど、

保有している投資商品を売却できないこともあるよ。

さらに、売ってから入金されるのに時間がかかる。

不動産投資をイメージするとわかりやすいよ。

持っているマンションを売却したいけど、

すぐに買い手が決まることってないよね。

貯金のように、お金が必要になったから

すぐ売却してに使えるわけではない。

さらに、元本が保障されていない。

元本割れすることもある。

たから、リスク資産と呼ばれるよ。

得も損もする可能性があるってことを覚えておいてな。

投資の対象

株式や債券って聞いたことあるけど、よくわらんってなってへん?

まずは、用語をおさえておこう。

株式や社債は投資商品のひとつ。

銀行や証券会社などの金融機関から購入できるよ。

株式会社の所有権のこと。

証券取引所に上場している株式は誰でも購入・売買ができる。

投資家(株主)は株式会社に出資して、株式会社から株式を発行してもらう。

株主は会社の業績が良ければ利益の一部(配当金)を受け取る。

国や地方公共団体、企業などが必要な資金を調達するため、

投資家からお金を借りる際に発行する証券のこと。

国が発行する債券を「国債」

株式会社が発行する債券を「社債」と呼ぶよ。

あれ?

株式と社債って何が違うのかよくわからんよね。

違いは、リスクの差。

株式会社にお金を預けることは同じ。

社債の場合は、預ける期間があらかじめ決まっているよ。

債券は定期的に利子が受け取れ、

購入時の元本が一定期間後に戻ってくる仕組み。

株式は元本が保障されていないし、預ける期間も決められていない。

株式の方が社債よりもリスクが高い投資商品になるよ。

ただ、その会社が倒産してしまったら、

株式も社債もお金は戻ってこやんから注意やで。

株式を売買する目的

目的はたった2つ。

株式会社にお金を預けている間、利益の一部を配当金や株主優待でもらう。

購入時と売却時の株価の差で利益を狙う。

収入源が給与以外に配当金がある。

株主優待で支出が減れば、普段の生活にゆとりがでるのはイメージできるよね。

株価が2000円で購入した株式が4000円に上がれば、差額分の利益がでる。

株式を保持している期間と売却で利益を得ることができるって覚えておいてな。

投資を始めるために必要な準備

投資を始めるには、証券口座が必要になるよ。

証券口座は銀行口座とは別物やで。

- 証券口座:金融商品の保有や投資を行うための口座。

- 銀行口座:現金資産の保有のために使う口座。

投資に必須アイテムを紹介するよ。

- 証券口座

- 銀行口座

- 本人確認書類(マイナンバーカード・運転免許証等)

- ※印鑑(オンライン申込の場合、不要)

銀行口座から証券口座にお金を送金して、

証券口座で株式や債券などの金融商品を購入するよ。

証券口座の開設には、

銀行口座、本人確認書類、印鑑が必要。

銀行口座も証券口座もオンラインが便利。

同じ系列で銀行口座と証券口座を持っていると連携が簡単で使い勝手がめちゃいい。

オンラインで申し込みすると、数日で口座開設できるよ。

NISAとは?

NISA=投資って思ってる人も多いんやない?

NISAは制度の名称。

国の税制優遇制度のことを指すよ。

通常、投資の利益に対して約20%の税金がかかる。

けど、NISAを利用すると利益が非課税になるよ。

投資の利益にかかる税金分、得になるよってこと。

そもそもNISAって何?

投資する上でのメリットの税制優遇が受けられるNISA。

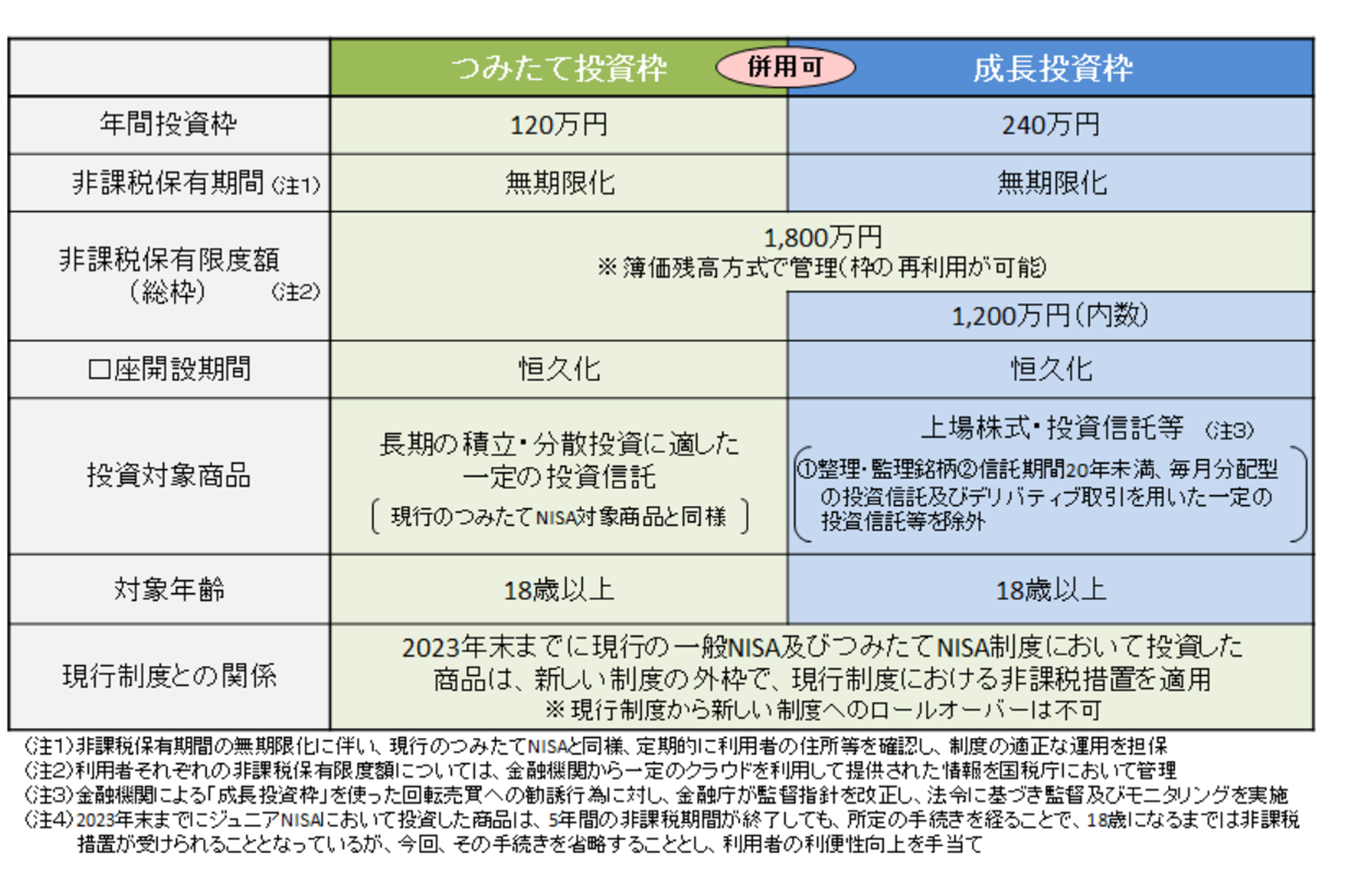

NISA、成長投資枠、つみたて投資枠、旧NISAなどいろいろ耳にするよね。

よくわからんって人も多いんやない?

2024年に、NISA制度が改正されてん。

2023年までのNISA制度のことを旧NISAって呼ぶよ。

現在のNISA制度をNISAや新NISAって表す。

(※このブログでも、NISAは2024年からの制度改正後のNISAのこと指すよ)

NISA制度

NISA制度のポイントをまとめた表なんやけど、ぱっと見ても複雑よね。

投資を始めたい初心者にとって、混乱するポイントがありすぎる。笑

覚えておいて欲しいのは、5つ。

- 投資の利益の非課税できる金額は年間と生涯で金額が決まっている

- 非課税の期間は無期限

- 金融商品の箱がつみたて投資枠と成長投資枠の2つがある

- つみたて投資枠と成長投資枠にはそれぞれ対象の金融商品がある

- 旧NISAとNISAは別物

NISA制度については詳しく記事にするから待っててな。

NISAを始めるメリット

投資を始めたい初心者にはNISA制度はメリットが多いよ。

NISAは恒久的な制度。

生涯など長い時間をかけて、老後資金を作りたい人にはオススメ。

投資初心者はいきなり大金を

投資へつぎ込むのは怖いと感じるはず。

はっちゃんも投資のことを勉強しても、ちきったよ。笑

初めての投資額は2万円。

少額から始められる。

投資に慣れたら増額もできる。

NISAの年間投資額は上限が360万円。

(つみたて投資枠と成長投資枠合わせて)

月に30万円。

十分すぎる金額よね。

自身の状況に応じて柔軟な投資ができるよ。

NISAを始めるデメリット

万能に思えるNISA制度にも気を付けるポイントがあるよ。

NISA制度のデメリットは2つ。

- 対象商品が限定される

- 損益通算ができない

それぞれ、詳しく話していくよ。

対象商品が限定される

NISA制度で購入できる金融商品は制限されている。

全ての金融商品が買えるわけじゃない。

でもな、対象商品の基準は、

投資初心者にも配慮して設定されているんよ。

- 整理・監理銘柄

- 信託期間20年未満

- 毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託等

リスクの高い商品や長期間の資産形成に適さない可能性があるから

上のリストは予め対象外にされているんよ。

だからといって、NISA対象の金融商品が全て優良とは限らへん。

しっかり選ぶ必要があるよ。

損益通算ができない

損益通算は、ざっくり、投資で損と得した分を合わせて節税できるシステム。

上場株式の譲渡損失を利子・配当所得と相殺することができる制度(年度内)

例えば100万円で買った株式が50万円に値下がりし売却。

配当金が10万円。

[-50万円]+[+10万円] = -40万円

年間で40万円のマイナス。

この10万円の配当金にかかっていた税金分が戻ってくる制度。

NISAでは、投資での利益に税金がかからない。

損をした場合には、減税ができない。

すでに非課税のメリットを受けてるから、損した時の救済はない。笑

ハイリスク・ハイリターンの投資はNISA制度には向かないよ。

投資初心者は避けるべき投資やから、気にせんでええよ。

どんな投資も、貯金に比べてリスクは高い。

けど、お金が増える可能性も高い。

NISA制度を利用しても、

元本割れリスクがあることに変わりはないよ。

これだけは忘れやんといてな。

投資の前提とNISA制度のデメリットを考慮しても、

はっちゃんはNISA制度を利用して、投資することをオススメするよ。

初心者は、長い時間をとって堅実に資産を作ることを目標にしてほしいで。

投資初心者が気を付けるポイント5つ

投資を始める前にチェックしてほしいポイントを紹介するよ。

- 借金なし

- 生活防衛費を確保

- 少額から始める リスク教養度

- 投資の目的

- 短期の売り買いしない

お金がメンタルに与える影響って、めちゃめちゃ大きい。

人は何かを得る喜びよりも失う時に感じる悲しさの方が、2.25倍も大きいねん。

(この記事で紹介してるから気になったら読んでみてな

【黒歴史12】ポイ活で生活は本当に楽になる?貧乏に近づくお金の悪習慣)

手元の資金を全て投資につぎ込んで、

すぐに株価の暴落が起きたら初心者には耐えきれへん。

ってなわけで、それぞれ詳しく話していくよ。

借金なし

借金があるなら、投資をしている場合ではないねん。

リボ払いやカードローン等の支払いがあるなら、

その返済が最優先。

圧倒的にリボ払いやローンの金利の方が、投資で得られる利益より高い。

(だいたいカードローンの金利14%>投資の金利5~10%)

投資で運用している間に借金がどんどん大きくなる。

利子がない奨学金も借金やで。

お金を借りているって状態は精神的に負担やねん。

やから最優先事項は借金返済。

生活防衛費を確保

借金をクリアしたら、次は貯金。

何かあった時のための生活防衛費の確保はできてる?

生活防衛費は基礎生活費の6ヶ月~12ヶ月分。

(会社員なら最低6ヶ月、フリーランスなら最低12ヶ月分を用意できると安心)

長期投資が基本。

投資を始めた数ヶ月や数年後に、

積み立ててきた投資を切り崩すのは避けたい。

切り崩す時に株価が暴落してたら、悲しすぎる……。

どうしようもないことが起きたら、

仕方ない。

急に働けなくなることを想定して

現金を準備しておいたら避けれる事態。

やから生活防衛費は確保しておこう!

少額から始める

株価が暴落して、資産の評価額がマイナスになったら耐えられる自信がある?

はっちゃんは、100万円つぎ込んで、

半額の50万円になったら耐えられへん。

どの程度の損失額まで受け入れることができるかをリスク許容度って呼ぶよ。

このリスク許容度は人によって違う。

投資経験や年齢、性格、資産額、家族構成によって異なるよ。

人と比べず自分が投資を心地よく続けられる範囲で始めてな。

評価額が半額になっても耐えられる自信があっても、

いざそのタイミングがくると耐えられへんくて売却なんてこともよくある。笑

失敗も経験やけど、お金の失敗は悔しいやん。

やから初心者は、少額から始めることをオススメするよ。

投資に慣れたら、金額を増やしていく。

投資の経験値を徐々に上げていこう。

投資の目的

何のため資金を投資で準備したいのかは決まっている?

なんとなく、お金を増やしたからって理由で始めると痛い目に合うで。笑

- 日々の生活を豊かにしたい

- 30年後の老後資金

っていうのでは投資の目的が違うよね。

日々の生活を豊かにしたいなら、配当金を受け取って収入を増やす投資がいい。

30年後の老後資金なら、配当金を受け取り続ける必要はない。

時間を味方につけて、複利の効果で増やせばいいよね。

(「複利効果」とは、運用で得た収益や利息を再び投資すること。利息が利息を生んで雪だるま式に増えていく効果)

短期間でぱっとお金を増やす方法を夢見みたらあかんで。

投資は時間とリスクをとることで、資産が増えるんよ。

世の中、そんなに甘くない!笑

自分に合った投資方法を選択するために、

投資の目的を確認してな。

短期の売り買いしない

投資初心者は、投資の利益に一喜一憂しがち。

「少しでも利益がでると、利益を確保しておきたい」

「損をする前に利益を確定したい」

って気持ちになって売却してしまう。

わずかな利益確保のために短期の売買を繰り返すと

本来得られるはずの大きな利益を失ってしまう可能性があるよ。

目指すのはデイトレードのプロではないで!

株価の変動に心が揺らされているなら、リスク許容度は低いはず。

自分の許容範囲を超えて投資をしてしまっているかも。

冷静な判断ができないと危ないよ。

投資で利益を最大化するためには、長期的な視点で判断することが重要。

一時的な株価の変動に惑わされたらあかん。

投資初心者が始めやすい投資

投資について理解が深まったところで、

どんな投資をしたらいいのか気になるよね。

株式や債券っていうのはなんとなく理解したけど、

どの企業や債券に投資していいのかわからへんって思ってる?

次は投資初心者が始めやすい投資について解説するよ。

投資の種類

初心者に知っておいてほしい種類はたった4つ。

- 株式投資

- 債券投資

- 投資信託

- ETF(上場投資信託)

それぞれ詳しくみていこう!

株式投資

投資って聞いて、株式投資を思い浮かべる人は多いはず。

はっちゃんも、マクドナルド、NTTとか個別の企業への投資しかイメージなかったよ。

ここで、株式投資についておさらいしておくね。

株式投資とは、企業が資金調達のために発行する株式を売買し、

その差額利益や配当金を期待する投資方法。

債券投資

学生の時に教科書で習った記憶で、馴染みがないんやないかな。

債券投資ももう1回、内容をチェックしておこう。

国や地方公共団体、企業などが必要な資金を調達するため、

投資家からお金を借りる際に発行する証券のこと。

はっちゃんは「債券=国債」って思ってた。笑

国債って、国の借金ってイメージしかなかってん。

「債」は「借金」って意味を持つんよ。

ざっくり説明すると債券は、

「借金して満期が来たら、利子をつけてお返しします」ってこと。

投資信託

投資信託(ファンド)って言葉は聞いたことある?

はっちゃんは投資を始めるまで、知らんかった。笑

投資信託は投資家からお金を集めて、

運用のプロが株式や債券に投資・運用をしてくれる金融商品。

個人で様々な株式や債券を購入するのは難しいよね。

プロに手数料を支払って、目利きをしてもらって

成果をもらうって感覚。

ETF(上場投資信託)

ETFは「Exchange Traded Fund」の略称で、「上場投資信託」と呼ばれている投資信託(ファンド)。

ETFは、株式市場に上場している投資信託のこと。

投資信託の一部に当たるものって認識でOK。

ETFの中身も株式の詰め合わせセット。

投資信託とETFの違いは、株式市場に上場してるかどうか。

株式市場に上場しているETFは自分で株価を見ながら購入ができるよ。

それぞれの違いや特徴を解説すると長くなりすぎるから、

別の記事で紹介するな。

こんな種類があるんやなって思ってくれたらOK。

初心者が一番始めやすい投資の種類

投資初心者が始めやすい投資の順番を紹介するよ。

- 投資信託

- ETF(上場投資信託)

- 株式投資・債券投資

理由を解説していくよ。

1.投資信託

はじめて投資をするなら、圧倒的に投資信託がオススメ。

どんな目的で投資を始めるとしても

まずは投資信託からスタートするのが安心。

投資初心者は自分のリスク許容度がわからへん。

だからこそ、まずは投資経験を積むのがいいで。

投資信託がオススメな理由

- 積立設定可能

- 手間がいらない

- 自分で株価をチェックして購入する必要なし

- 株価の変動が気になりにくい

投資信託は積立設定を1回すれば、

決まった金額を定期的に自動で投資してくれる。

手間も最小限。

投資信託の購入は証券会社経由。

値段は1日に1回設定されていて、購入後にしか値段はわからない。

投資初心者だと、

株価の変動に一喜一憂してしまうはず。

自分で購入するものより株価が

気になりにくい投資信託はメンタル的にも負担が少ないよ。

2.ETF(上場投資信託)

収入をアップしてくれる分配金のあるETFに興味がある人も多いんやないかな。

投資信託よりも難易度が少し上がるETF。

理由は自分で株価を見て、購入するから。

ETFは株価が変動するよ。

VTIって呼ばれるETFの株価チャート。

これが、1日の株価の変動。

1日で1%以下の変動やけどさ、数ドルの差があるのよ。

購入金額が高くなればなるほど、株価のインパクトがあるのよね。

VTIは米国のETFで、為替も影響する。

(日本のETFなら為替は関係ないで)

株価が高くても、円高であれば購入金額は安くなったりする。

え?

ややこしすぎよね。笑

ぱっとわかるように、大げさな数で確認してみよ。

まず、株価が同じで為替が影響する場合。

① 株価が245ドル 米ドル/円が150

1株は 245 [株価] × 150 [為替]=36750 [円]

② 株価が245ドル 米ドル/円が100

1株は 245 [株価] × 100 [為替]=34500 [円]

①と②比べたら圧倒的に米ドル/円が100の方(円高)がいい。

次に、株価が影響する場合。

③ 株価が200ドル 米ドル/円が150

1株は 250 [株価] × 150 [為替]=30000 [円]

①と③なら為替が同じなら株価が安い方がいい。

でも、実際購入する時は、株価も為替も変動する。

こんな感じで複雑。

株価を見通すなんて特殊能力は、誰にもない。

けど、買うタイミングが少なくとも存在するのがETF。

3.株式投資・債券投資

ETFよりも難易度が上がるのが株式・債券投資。

投資対象の選定が本当に難しいと思う。

さらに、株式なら高いリスク許容度も必要になるよ。

投資信託とETFは株の詰め合わせセット。

投資信託とETF選びを間違えなければ、

プロの人たちが運用して資金は増える。

選ぶ投資信託やETFにもよるけど

50~2800くらいの企業数が盛り込まれている。

自分で優良な銘柄を選んで

分散して投資するのは大変。

個別の銘柄は株価の変動も大きい。

1日で20%程度変動することも、余裕であるで。

多くの企業の株式を含む投資信託やETFであれば、変動もマイルドになる。

リスク許容度が高くないと個別株の値動きに耐えられへん。

債券投資はリスクが低いイメージがあるよね。

でもな、リスクの低い商品ばかりじゃないねん。

しかも、個人で購入できる債券ってそんなに種類が多くない。

預け期間も3~30年で幅広い。

預けたら中途解約できへん。

(できても元本割れする)

はっちゃんは、どうせ長期間預けるなら株式投資でいいかなって思ってる。

投資について学んでいくなかで、

自分のお金に対する考え方にはっとしたよ。

お金に対して変な固定概念があってん。

- 投資(知らないこと)への恐怖。

- お金はきたないもの。

- お金は汗水垂らして稼ぐもの。

- 貯金が一番。

とかね。

お金と向き合って、お金のメンタルブロックを壊すことができた。

「投資は時間とリスクをとって、お金自身に働いてもらうこと」

お金を運用しても、何にも悪いことしてないって目が覚めた。

投資の存在を知りながら、目を逸らしてたことを激しく後悔したよ。笑

「15年前に始めてたら、いくらになってたやろう」って。

残念やけどさ、過去を巻き戻すことなんてできやん。

今が一番若い!

あの時、一歩踏み出してよかったと実感しているよ。

- 低年収やから投資しても意味ない。

- お金を失いたくない。

- リスクをとるのがこわい。

いろいろ思うことはあるよね。

お金に不安があって、投資に興味を持ったならお金と向き合うタイミングかも。

大切な自分のお金やからこそ、

しっかり考えて納得して、使い道を考えてほしいよ。

めちゃめちゃ長くなったし、投資用語もオンパレード。

読むの大変やったよね。

最後まで、ほんまに読んでくれてありがとう。

次は、生活がギリギリのはっちゃんが選んだ副業について紹介するよ。

楽しみにしててな。