【PR】記事内に広告を含む場合があります

【PR】記事内に広告を含む場合があります

【黒歴史15】生存の危機・解決策は家計管理?~個人年金さようなら~

コロナ禍で収入激減・生命の危機を感じたはっちゃんです。

誰もが少なからず影響を受けたよね。

航空業界は大打撃。

仕事を失ったCAも数知れず。

給料は激減して、生活に困窮するレベル。

雇用が守られているだけ、ありがたかったよ。

当時、影響がいつまで続くのか不安になった人も多いはず。

はっちゃんもそのひとり。

手元に入る給料で生活することが最優先。

CAになった当初、収入が減って家計管理したんよ。

数年経過して、少しだけ給料はアップしていた。

家計簿は付けていたんやけど、

知らず知らずのうちに基礎生活費は上がっていたんよね。

収支のバランスはマイナスになってなかったから、

見直しもしていなかってん。

再び、収入が激減して、無駄をカットしたよ。

というわけで、今回は「低収入でも黒字になる家計管理」についてブログにしていくよ。

低収入だけど貯金したい人

生活費を見直したい人

家計管理に興味がある人

家計管理の重要性・方法とお金が貯まる理由がわかるよ。

家計管理とは?

人は生きていくためにお金が必要で、

お金のやりくりが必須。

家庭生活において、収支の把握と資金準備をすること。

安定した生活を送るように、収入と支出を把握する。

将来に必要なお金を準備する。

年齢を重ねれば、結婚や出産、子育てなどのライフイベントで

多額のお金が必要になるよね。

将来に向けてお金を準備するために、

お金を管理することが大切。

ライフイベントとか言われると遠い未来に感じるかな。

自分にとって、ちょっと高い欲しいものって何?

はっちゃん、PCが欲しい。

使用には問題ないけど、買い換えたい。

でも、一括で買う資金はない。

どうする?

3択から選んでみてな。

- クレジットカードの分割払いで買う

- 我慢する

- 購入資金を貯めてから買う

はっちゃんなら、③を選択。

PC積立として、お金をちまちま貯める。

毎月2万円を1年間、積み立てる。

家計管理は、欲しいもののためにお金を準備するってイメージ。

なぜ家計管理をするべきなの?

家計管理はお金を貯める上で、基礎の土台。

土台がしっかりできていないと、効果が出にくいよ。

家計管理をオススメする理由は2つ。

- 生活が安定する

- 将来へのお金の不安が減る。

支出管理をすると、収支のバランスをとることができる。

結果、生活が安定する。

毎月の家計簿が赤字になっていたら、

生活することに精一杯になるよね。

補填するお金の出所は、どこ?

借金……。

お金を借りると

金利という金食い虫が必ずついてくる。

どうしても借りるしかないこともあるけど、

借金をするとお金は貯まらないってことは覚えておいてな。

収入以下で生活できたら、余剰金ができる。

生活費以外の金額をコツコツ積立て、

未来に使うお金を確保する。

急に病気になって働けない、突発的な出来事。

ライフイベントへの出費に備えることができるよ。

頭ではわかってても実戦は難しいよね。

やけど家計管理は、一生お金に困らず生きていく手助けになるよ。

家計管理のステップ

家計管理には手順があるよ。

ステップに沿って進めると効果が出やすいから、ぜひ試してみてな。

- 家計管理するためのアイテム準備(家計簿アプリ・年間の支出管理表)

- 年間の支出管理表を埋める

ここまでが家計管理の準備運動。笑

家計簿のデータや年間の支出管理表を見て、

ようやく支出の削減に取り組めるよ。

めちゃめちゃ面倒よね。

でもここが一番大事。

一度やってしまえば、お金の管理がぐっと楽になるよ。

家計管理するためのアイテム準備

家計管理に必要なのは、家計簿アプリと年間の支出管理表のみ。

この2つだけ。

家計簿アプリは収支の実態を管理するのに便利。

旅行のような特別な出費があると、

その月の支出は赤字になるよね。

年間を通して、マイナスになってなかったら

OKなんやけど、管理が難しい。

だから、家計簿アプリで日々の収入と支出の実態を記録する。

年間の支出管理表で、年間のお金の予定を確認する。

1年の単位での収支の確認をして、

マイナスにならないようにするよ。

家計簿アプリ・マネーフォワード

クレジットカードや銀行とも連携できて、

支出や収入が簡単に管理できるよ。

手間は最小限。

最初は、カードの引き落とし項目と家計簿の項目の紐付けが

修正が必要なこともある。

買い物した店舗は次回から、勝手に学習して登録されるよ。

項目は好きなようにカスタマイズが可能。

無料版と有料版があるけど、

最初は無料版で十分やと思う。

無料版は連携する口座は4件まで。

もし、連携したい口座数が多い場合は有料版の方がいいかも。

銀行が住信SBIネット銀行なら、

マネーフォワード for 住信SBIネット銀行がオススメ。

連携口座数は10までOK。

有料のプレミアムサービスは500円で加入できるよ。

口座の更新頻度が上がったり、連携口座数も増える。

利便性はアップ。

もし単身で、連携項目が多いなら要注意やで。

使ってないクレジットカードや銀行口座があるんやない?

クレジットカードや銀行口座は各々1つで十分。

VISAかMasterのカードとネット銀行

これで十分。

管理するものが多いと、手に負えなくなる。

全資産って正確に把握してる?

月の収入と支出はわかる?

もしわからんのやったら、黄色信号!

この際、いらんものはさようならしよう。

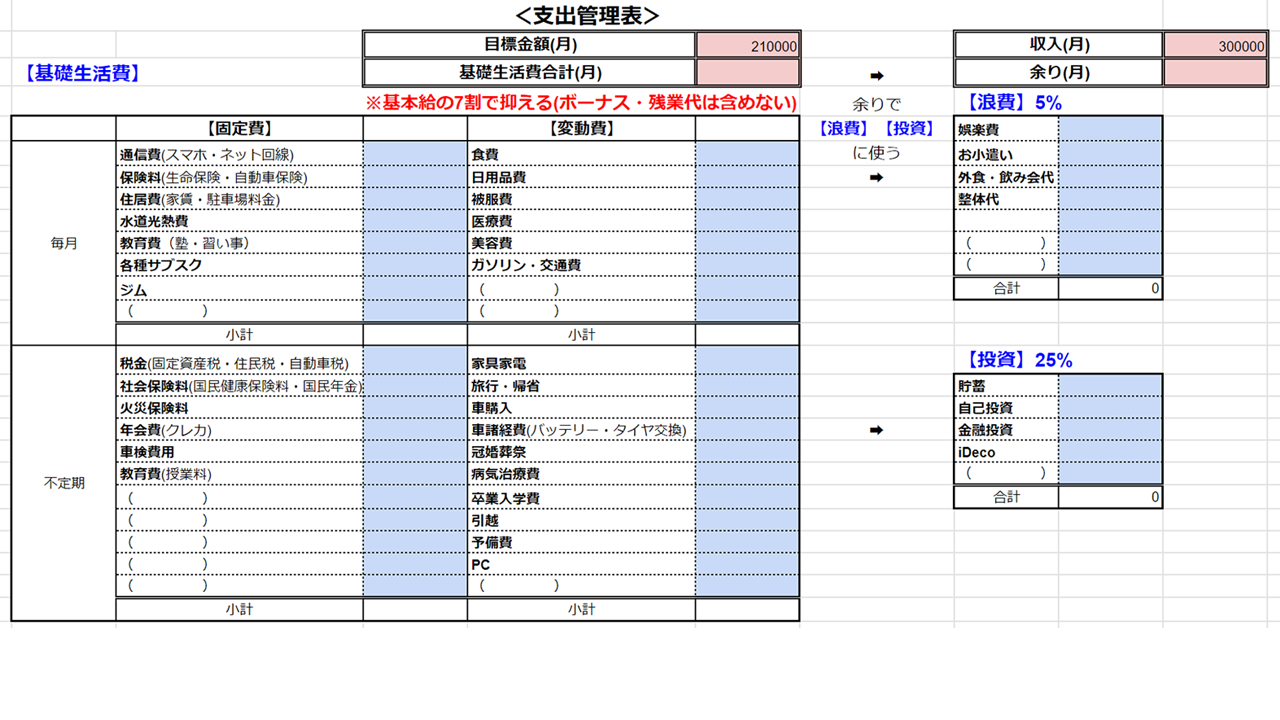

年間の支出管理表

年間で収支の確認をするために、支出管理表が必要。

支出管理表の使い方は簡単。

1年間に必要なお金の計画を全て洗い出す。

支出管理表で、項目ごとに使用している平均金額を記入していくよ。

(項目は家計簿にあるものでOK)

今まで家計簿をつけてない場合は、

おおよその金額でOK。

家計簿のデータが集まってきたら、更新すれば大丈夫。

支出管理表は何を使ってもいいよ。

無料から有料のものまで、

いろいろあって困るよね。

はっちゃんも様々な管理表や管理方法を試してきたよ。

最近、教えてもらった方法が理にかなっていて

項目が抜け漏れしにくい。

自分のやり方が確立できてない人は、

参考にしてくれると嬉しいで。

次で詳しく内容を話すよ。

年間の支出管理表を公開

年間で支出って管理したことある?

はっちゃんは、気が付いたら臨時でお金が飛んでいくことも多かった。

予想外のことが起きることもあるんやけど、

想定できることもあらへん?

スクールの年会費、賃貸の更新費用、引っ越しとか。

不定期にくる支払い類を考えて、お金を用意してる?

はっちゃんは、当時は家計簿はのみしかやってなかったよ。

年間支出は考えてなかった。

結婚式に誘われてから、数ヶ月かけて必死に貯めるみたいな。笑

割とその場しのぎで、

予算なんて考えたことなかってん。

臨時出費でお金が貯まらいって場合、

年間の支出管理ができていない可能性が高いよ。

管理しやすいオススメの管理表を紹介するよ。

はっちゃんの支出管理はこんな感じ。

年間の家計管理表は基礎生活費、浪費、投資の3項目に大別するよ。

それぞれについて解説していくよ。

基礎生活費

生活する上で必要不可欠な費用が基礎生活費。

基礎生活費は固定費と変動費に分ける。

それぞれ、毎月発生する費用と不定期の費用を洗い出すよ。

具体的にはこんな感じ。

- 毎月の固定費 住居費・通信費・サブスク・教育費・光熱費

- 毎月の変動費 食費・日用品費・被服費・美容費・医療費・交通費

- 不定期の固定費 火災保険料・更新費・年会費

- 不定期の変動費 旅行費・冠婚葬祭・予備費

不定期の固定費・変動費に注意してな。

予算管理で見落とししやすく費用がかさむ項目。

結婚式、旅行とかのイベントも入れるよ。

すでに予定されているもの・わかる範囲で大丈夫。

家計簿の記録がある場合は、

過去のデータを元に入れるのもOK。

浪費

浪費の項目は娯楽費・交際費・整体・外食費とか。

外食費は基礎生活に入れてもOK。

好みで選んでな。

外食費が多いって自覚がある人は

浪費に入れておくのがオススメ。

使いすぎって実感できてセーブできるからね。

投資

投資の項目は将来に備える貯金・投資。

給与引落で、企業型DC(企業型確定拠出年金)をしてる場合は、

含めなくてOK。

あくまで、収入を割り振る項目。

すでに引かれている分については、考えなくていいよ。

家計管理で無駄な支出を見直しをしよう

家計簿と年間支出管理の用意ができたら、

ようやく無駄な支出をチェックできるよ。

年間の支出管理表を確認して、

負担の大きい支出、不要な支出、削減できる支出を見ていくよ。

基本給の7~8割で暮らそう

家計管理の基本は基本給の手取りベースの収入で考えること。

ボーナスや残業は幻。

ボーナスや残業を頼りに、生活すると

ボーナスや残業代がカットや減額されたら悲劇。

毎回、固定給として入ってくる収入で生活しないと破綻するよね。

収入=基礎生活費

やと、遊ぶお金や貯金する自由なお金がない。

基本給の手取りベースの収入の7~8割=基礎生活費

が理想。

ボーナスを生活費にまわしている人は危険やで。

自分が必要な生活費を確認してみてな。

あまりに基礎生活費が高い場合は、贅沢病かも。

お金、使いすぎやねん。

収入と見合ってないと認めることが、

支出削減の第一歩。

家計管理で最初に見直すのは固定費

一番初めにチェックしてほしいのは、固定費。

まず固定費から取りかかる理由は、2つあるよ。

- 固定費は金額が大きい

- 毎月(定期的)に一定額の節約ができる

家計にインパクトのある定期的な支出が削減できたら、

生活は一気に楽になるよ。

ます、毎月の固定費。

次に、不定期の固定費に取りかかろう。

毎月の固定費見直しポイント

「家賃はいくらまで」って目安の金額を気にしている?

家賃は収入の3割って、よく聞くよね。

これって目安なんよね。

人によって大事な重要視するポイントって違う。

- 家は広くて駅近がいい。

- 治安が良いところがいい。

- 食費にはお金をかけたい。

- 外食はしなくていい。

いろいろあるよね。

基本給の手取り7~8割に基礎生活費が収まるなら、OK。

収入の何割って項目ごとに金額を決める必要はなし。

確認項目

特に確認してほしいのは4つ。

- 家賃

- 保険

- 通信費・光熱費

- サブスク等

家賃

今すぐに引っ越しは難しいかもしれやんけど、

選択肢のひとつ。

生活費を家賃が圧迫しているなら、検討する価値あり。

引っ越し費用やその他の費用が必要になるから注意してな。

保険

月に数万円を保険に支払っている?

これが、生活を苦しくする原因になってることが多いよ。

本当に、保険が必要かどうか確認してほしいねん。

独身なら、必要な保険はない。

生活防衛費が貯まってないなら、

貯まるまでの期間は掛け捨ての医療保険を契約してOK。

(生活防衛費はもしもの時の資金。基礎生活費の6ヶ月~12ヶ月分。)

その他は必要なし。

貯蓄型と名前が付いている保険

(終身保険、積立保険、個人年金保険等)

医療保険

ガン保険

はっちゃんも当時、月に2万円くらい保険に支払っていたよ。

貯蓄型保険(個人年金保険)、掛け捨ての医療保険、ガン保険。

貯蓄型保険については触れてこなかったけど、

衝撃的な保険の仕組みを知って、さようならした。

保険は「相互扶助」というシステムで成り立っている。

保険に加入した人が少しずつお金を出し合って、

不幸な出来事に見舞われた人にお金を出して救済する仕組み。

保険はひとりでは負担できない、大きな被害に備えるもの。

だから、保険で貯蓄するって概念は違うんよね。

貯蓄型保険って、早期解約は絶対にマイナス。

資金拘束は15年以上の長期期間の商品がほとんど。

保険会社ってな、機関投資家(資金運用している会社)。

お客様の保険料を運用しているんよ。

貯蓄型保険も、

優良な投資信託に投資してんねん。

高い手数料を支払って、投資信託にお金を入れる?

自分で安い手数料を支払って、投資信託で運用する?

20年以上先の老後に備えるなら、自分で投資する方がいい。

医療保険に関しては過去の記事で解説してるから、

気になったら見てみてな。

はっちゃんは、貯蓄型保険のみ解約した。

元本割れしていたけど、勉強代とわりきったよ。

掛け捨ての医療保険・ガン保険は不要とわかっていても

ビビって継続。

通信費・光熱費

最初に契約してからそのままになってない?

毎月のような短い期間で見直す必要はない。

やけど、定期的に確認してほしいよ。

特に通信費は

新しいサービスの提供や価格が変動することもあるから。

通信費は大手のキャリアと格安のキャリアでは

数千円の違いがでることも。

はっちゃんは楽天モバイルを愛用中。

家にWiFiがないなら、オススメ。

楽天モバイルのテザリングを代わりに使って、3278円(税込)。

地方に行ったり、地下街では電波が入りくいこともある。

都内では、問題なく使えているよ。

光熱費(電気)は、電力会社を自由に選べるよ。

月に1000円くらい安くなる可能性があるよ。

電気使用量と電気料金を確認して、

料金が下がるのかシュミレーションしてみよう。

電力代やガス代を一括で比較するなら、

エネチェンジがオススメ。

契約する時は、比較見積もりが鉄則。

サブスク等

動画配信サービス、アプリ課金、美容品の定期購入サービスなど。

ありとあらゆるサービスがあるよね。

単価は数百円から数千円と幅広い。

比較的続けやすい価格設定が多いよね。

契約しているサブスクの数ってどれくらいある?

全てのサービスを利用している?

一度確認してみてな。

使用していなかったり、

同じようなサービスが重複してへん?

本当に必要かどうか精査してな。

サブスクは意外と費用がかさむで。

贅沢病には予算決めが大切

基礎生活費を基本給の手取りの7~8割を超えている場合、

贅沢病の可能性が高いよ。

固定費を見直しても、超えてるなら贅沢病やで。

娯楽費が基本給の手取りの0.5~1割で収まってない場合も、同じ。

収入で、基礎生活費と娯楽費の上限は決まっている。

お金を貯めたいなら、

決めた範囲で暮らすことが重要。

年間の支出管理表の数字だけで収まっていても、

実態が伴っていないのもあかんで。

もし浪費していたなら、今まで通りのお金の使い方はできへん。

最初は辛くて、ストレスも溜る。

家計管理で収支のバランスをコントロールすると、

自分が満足するお金の使い方もわかってくるよ。

出勤時のコーヒーは削りたくないって場合。

コーヒーを飲みたいのか、味にこだわりがあるのか。

ポイントが違うよね。

味にこだわりがないなら、

カフェではなくコンビニ等の単価を安いものに変える。

カフェのコーヒーが好きなら、

自宅で好きなコーヒーをボトルに入れて持っていく。

工夫次第で支出を減らすことができるよ。

自分が満足できる方法を探してみてな。

家計管理のポイント

家計管理で大事なことは継続。

しっかり家計を管理していくためのポイントは3つ。

- 管理方法・管理項目はシンプルにする

- 断捨離

- 「お得」に負けない

それぞれ解説していくよ。

管理方法・管理項目はシンプルにする

管理や項目が煩雑になればなるほど、見るのも嫌になる。

ぱっと見てわかるような管理が理想。

家計簿アプリ・マネーフォワードは優秀。

月の予算管理で、項目ごとに予算が設定できる。

はっちゃんは、使いすぎていないかチェックしているよ。

友人との約束で交際費が高くなりそうなら、

外食を減らすように調整。

断捨離

使ってないサービスや物は不要。

ばっさり捨ててしまう勇気を持って!

はっちゃんはタメ癖があって、部屋に物が多い。

安い物があると大量に買って、ストックをしてしまうんよね。

いつか使うと捨てられない。

どこに何が、どれだけあるかわからん状態。

結局、部屋が不要な物で溢れかえる。笑

家計管理と関係ないように感じるけど、違うんよ。

「物の管理できない=お金の管理ができない」

はっちゃんさ、引っ越しが半年後って決まっててん。

なのに、大量に買った日用品が消費しきれず、

送付にお金を払ってんよ。

まさに無駄。

管理を簡単にするって意味で、断捨離がオススメ。

お得に負けない

「セール」って言葉を聞くと、買い物したくなる?

はっちゃんも弱いフレーズ。

今しかないって思っちゃう。笑

けどさ、限定品やセールで購入したもの、

今も大事に使っている?

購入したことに満足して使っていない。

実は同じような物を持っていた。

って経験ない?

お店の戦略なんよ。

巧みに購買意欲を駆り立てる言葉で

心を惑わしてくる。笑

気持ちに流される前に

本当にほしいかどうか考えてから買うか決めてな。

これだけでも、ぐっと支出が減るよ。

家計管理って習慣になるまでは面倒。

お金に関する現実って、受け止めるのに勇気がいるよね。

できれば考えたくない。

でも、将来が心配。

複雑な気持ちがあって、取り組みにくいよな。

お金について、しっかり教育を受けたこともない。

できなくて当たり前なんよね。

今まで、お金の使い方って

親を見よう見まねでやってきたんやもん。

はっちゃんも間違いも、失敗も数えきれやんくらいしてきたよ。

低収入だからこそ、お金について勉強した。

収入が低いからこそ、家計管理が重要やねん。

高収入なら、努力しなくてもお金は貯まるかもしれやん。

でも低収入なら、やりくりして貯金を捻出するしか選択肢がない。

無駄な物にお金を奪われて、

気が付いたころには何も残ってなかった。

そんなの笑えやん。

ってなわけで、今回は「家計管理の重要性と方法」について語ったよ。

お金を貯めたいなら、まずは家計管理から始めてな。

めちゃめちゃ長文になったけど、読んでくれてありがとう。

少しでも参考になることがあったら嬉しいで。