【PR】記事内に広告を含む場合があります

【PR】記事内に広告を含む場合があります

【30代現役世代必見】高齢者の貧困は自業自得?老後破綻を救う鍵は生活費

公的年金だけでは生活できない高齢者が増加している。

高齢者の暮らしぶりを垣間見ると、将来に不安しか感じないという現役世代は多いはず。

- 1日1食も満足に食べれない

- 医療費よりも食費を優先している

- 毎日が赤字で貯金が底をついている

こんな現状を知ったら、先の見えない未来に不安を感じるのは当たり前よね。

物価が高騰し毎日の生活で精一杯なのに、老後を想像するだけで思考が停止してしまう。

老後貧困に陥る大きな要因は、老後について何も考えてこなかったこと!

30代なら、諦めるには早すぎる。

老後破綻を引き起こす原因を理解し、老後資金を準備しよう。

老後破綻が心配な人

貯金・老後資金を準備していない人

生活するので精一杯な人

老後貧困の原因と対策がわかるよ!

1. 老後貧困は自業自得なのか?

現代の日本で老後に年金収入だけで暮らすことは、簡単ではないのが現状。

厳しいように聞こえるかもしれないけど、準備をせずに老後を迎え貧困になった場合は自業自得と言わざるを得ない。

年金額の減額や受給年齢の引き上げなどの情報がある中で、何も準備しないことはリスク管理が不十分すぎる。

未来は予測不能で事前に老後の準備をしても、不慮の出来事で資金不足になることもある。

過度に心配する必要はないけど、しっかり準備をして備えよう!

1.1 老後貧困とは

老後貧困とは、高齢期に収入が減少し収入が支出を下回生活が苦しくなる状態。

貧困のラインと言われてもピンとこない人も多いはず。

日本の貧困ラインは、生活に必要な最低限の収入が基準になっているよ。

必要最低限の中には娯楽や贅沢に使う金額は含まれておらず、生きるために必要な費用のみ。

2021年分の厚労省の調査では貧困ラインは127万円(1人世帯)。

さらに、日本の貧困率は15.4%。

実は日本の貧困率は先進国では高い!

65歳以上の一人暮らしの女性に注目すると、相対的貧困率※は44.1%にもなる。

※「相対的貧困率」:標準的な所得の半分を下回る水準で暮らす人の割合

10人に4人以上は、生活が維持できない状態。

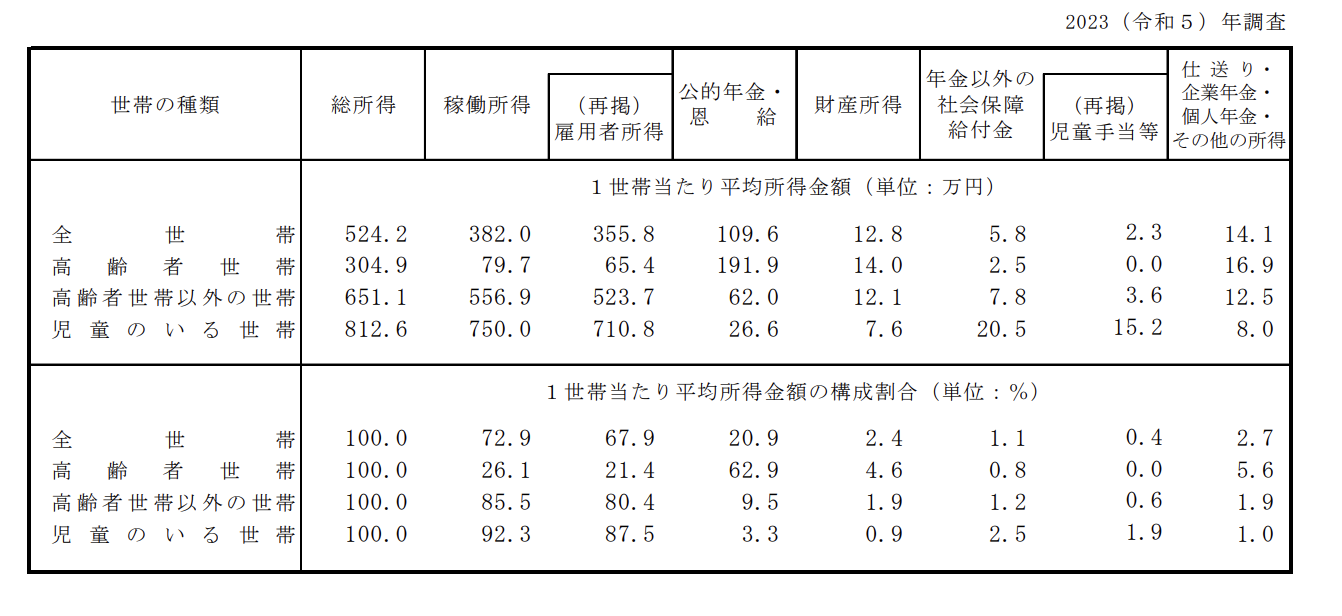

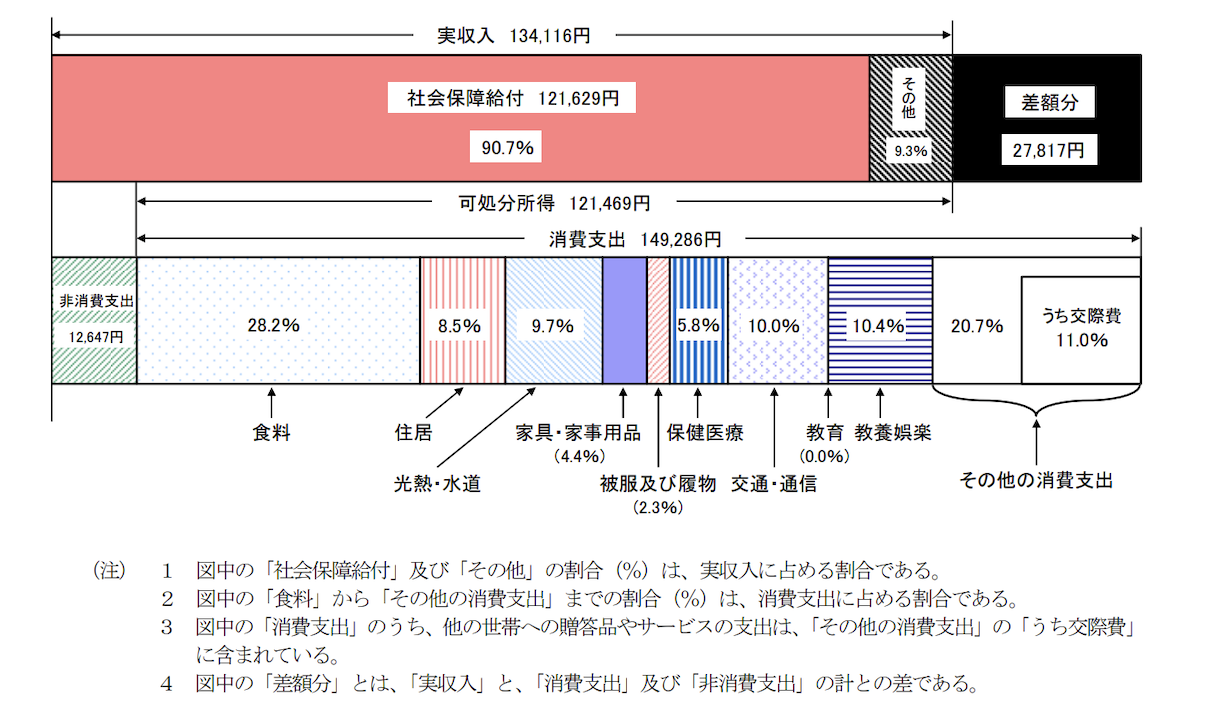

65歳以上の単身無職世帯(高齢単身無職世帯)についてみると、消費支出は149,286円。

公的年金の受給額を65歳以上の女性に限定すると

半数以上が月額10万〜15万円以下。

平均的な支出が15万円程度とすると、

半数以上が生活費>収入の状態に陥っている。

貧困層には当てはまらなくても、生活費が足りない状態に陥っている人は予想以上に多い!

1.2 老後貧困の原因

高齢者の貧困の原因は、老後を迎えるまでお金に向き合わなかったこと。

年金の受給内容の変更や経済状況など全て考慮して未来を予想することは、誰にもできない。

しかし、老後は今まで通り仕事や生活を送ることが難しいことは容易に想像できる。

たとえ現役時代に高収入でも老後のことを考えず、収入分を使い切る生活を送っていた。

老後の収入が減り生活水準も落とせなければ、生活が困窮することは目に見えている。

貯金できる状況なのに、全て消費や浪費に使ってきた。

年金や退職金だけでなんとかなると皮算用して、必要な老後資金を試算すらしなかった。

結果、

年金だけでは生活ができないと言われている状況で、お金の準備せず老後を迎え困窮した。

という未来にならないよう将来を少し想像してみよう!

1.3 老後貧困の理由3つ

老後貧困の原因がわかったところで、老後貧困に陥る理由を確認してみよう!

- 収入が大きく減ること

- 支出があまり減らないこと

- 金融資産が不充分である

老後を考えず、収入分を使い切る生活を送っていたらどうだろう。

- 年金の未納

- 貯蓄なし

- 生活水準も現状維持

人生を自分以外に委ねすぎているように感じない?

年金を納めなければ、受け取る金額が減るのは当たり前。

娯楽や贅沢のために支払えないのであれば、支出を見直してみよう。

やりくりしても払う余裕がないのであれば、条件をクリアすれば全額免除、半額免除の救済措置もある。

制度を理解して活用しよう!

さらに貯金ができないのであれば、家計管理を徹底しよう。

支出を抑える。

収入をアップする。

今からできる対策はたくさんある。

金融教育が始まったとはいえ、現在30代以上の人は税金やお金の知識を学ぶ環境が整っていなかった。

老後を迎えて後悔する前にお金の使い方、使い道を考えてみよう。

2. 老後の収入源

老後の生活費の収入源は公的年金、就業、金融資産の取り崩し、企業年金・個人年金・保険金等。

公的年金から収入を得ている人が60%を超える。

就業から収入を得ている人が45%以上。

老後における年金の役割は大きい。

年金、就労だけで生活できない場合は、金融資産を切り崩していくことになる。

現時点での老後の収入源の実態について確認していこう!

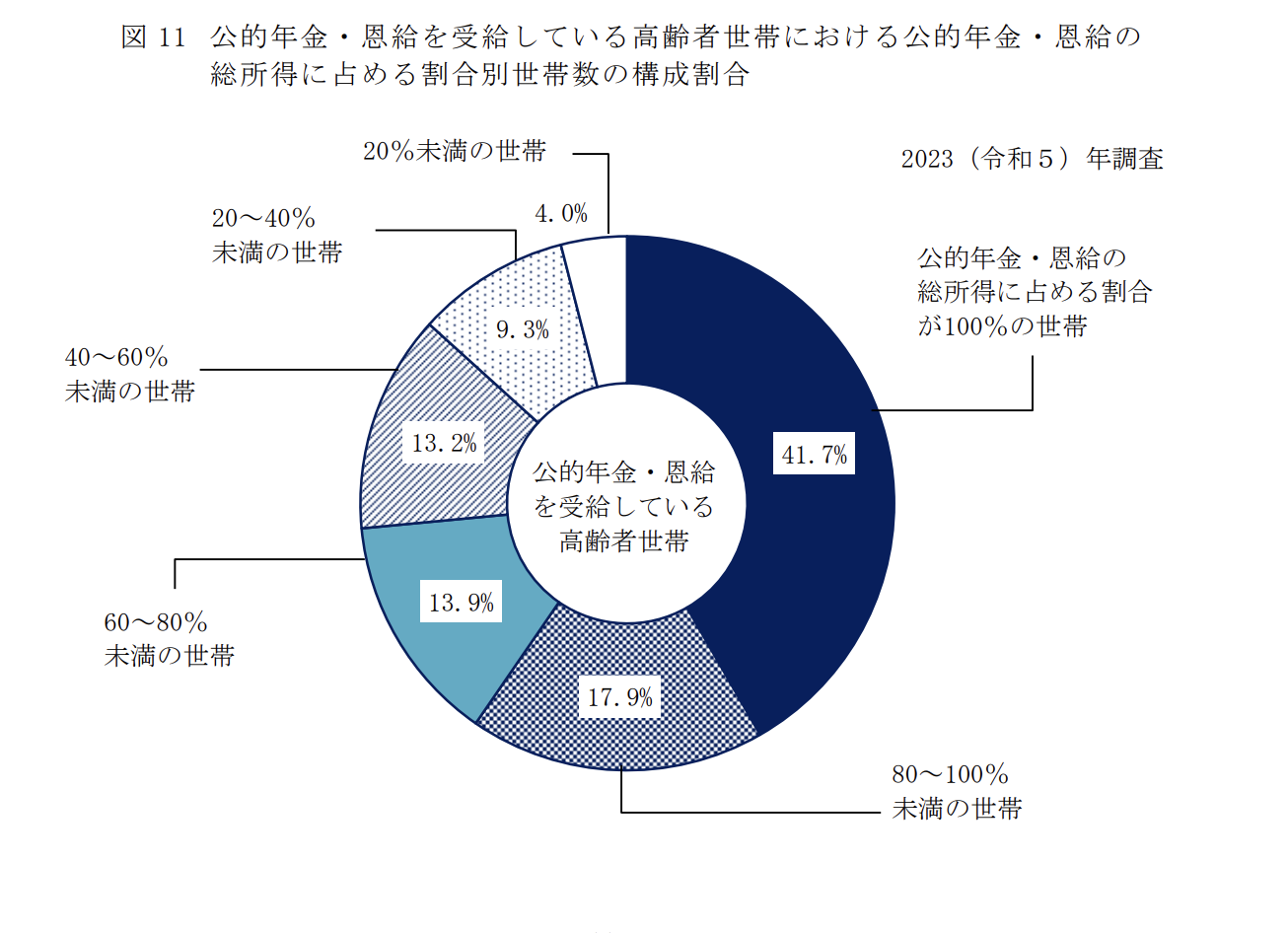

2.1 高齢者の主な収入源は公的年金

内閣府の調査によると、高齢者の主な収入源は公的年金。

公的年金・恩給が家計収入の全てとなっている世帯が約4分の1。

10世帯に4世帯は年金だけで生活している。

所得の内訳を確認すると、収入の6割以上を公的年金でまかなっており収入の柱となっている。

給付源や減額が問題視されていても、老後は年金に頼らざるを得ない。

はっちゃんも年金なしで老後生活を送れる資金は作れそうにもないよ…

2.2 受給できる年金額や退職金

受給できる年金額や退職金額で、老後の生活が厳しい人が多いというイメージを持っている人が大半のはず。

まずは現在の年金受給額と退職金を確認してみよう。

財政検証で示された男女別・世代別に物価変動を考慮した平均年金額の見通しの受け取れる年金の月額平均※は、男性14.9万円・女性9.3万円。

※2024年度時点で65歳(1959年度生まれ)の人

年金受給額は収入や納付期間など様々な要素によって変化するよ。

年金ネットで年金見込額試算もできるので気になったらチェックしてね。

大学・大学院卒の定年退職者(勤続20年以上かつ45歳以上)の退職金平均額も確認してみよう。

- 2023年度 1896万円

- 2018年度 1983万円

- 2007年度 2378万円

退職金も年々、減少しており退職金を支給しない企業も増えている。

会社の財務状況の悪化などの理由はあるものの、今後も金額が減っていく傾向は避けられない。

受取時には退職金が予想を下回る可能性が高い。

2.3 年金・退職金以外の収入源

老後資金を退職金頼みにしているのは危険。

年金・退職金以外の収入源があると、年金受給額や退職金の減額があったとしても心に余裕ができる。

想定以上にお金が必要になった場合も、選択肢があると不安が減るよ。

- 労働

- 不労所得(不動産・金融等)

資金を切り崩し続ける行為は、想像以上に難しい。

損失や失うことで感じる心の痛みの方がストレスを大きく感じやすい性質を人は持っているため、不安に思う気持ちはどうしようもない。

資金の切り崩し方のイメージを持っておくだけでなく、収入源を増やすことを考えておくことも大事。

病気で貯金を切り崩す生活を送ったけど、不安で仕方なかったよ。

3.老後に必要なお金を考える【生活費】

老後が不安で受け止めたくない現実に目を背けるのはやめよう!

老後資金は老後の生活費と老後の年数がわかれば試算できる。

とはいえ、老後期間(寿命)は人それぞれで想定するのも難しい。

まずは老後の生活をイメージするところから始めよう。

結婚や出産など未確定なイベントで老後のイメージがつかない人はライフプランを作ってみるのもオススメ。

ぼっち老後の備え方はこちら。

3.1 老後資金を試算に欠かせない生活費

老後資金を考えるうえで重要な項目は、高齢者になったときの生活費。

30年以上先の未来の生活を考えることは容易ではないけれど、現在の生活費から予想してみよう。

現在の生活費がわからない人は平均額を参考にしてみよう。

65歳以上の単身無職世帯(高齢単身無職世帯)の消費支出は149,286円。

だいたい15万円。

インフレを実感する日々で未来の生活費を想像するのが難しいと感じても、大まかな金額を知っておくだけでも安心につながるよ。

3.2 理想の老後生活をイメージする

まずは理想の老後の生活を思い描いてみよう。

現在の生活費や65歳以上の平均支出額を気にせず、老後の生活をイメージすることがオススメ。

- 毎週カフェに行きたい。

- 旅行に年1回行きたい。

- 習い事をしたい。

- 週1くらいは働きたい。

- ◯歳までは週3~4で働きたい。

老後の生活を想像し、これからのプランを作ると老後準備がしやすいよ。

老後にワクワクするような生活を想像して前向きに準備しよう。

3.3 老後の生活費を理解する

理想の老後生活が思い描けたら、生活費を試算しよう。

現在の生活費が分かる場合、現在の生活費をベースに想定すると簡単。

高齢になると体力や食欲が落ち20代や30代よりも行動が制限され、基礎生活費が下がることも多い。

今の生活費をベースで試算しておくと安心。

わからない場合は、シュミレーションサイトを利用してみるのもオススメ。

簡単に老後資金を計算できるサイトを紹介してるからチェックしてみて!

生活費<収入であれば、生活に困窮することはない。

老後の生活費が現状と変わらない、高額になる場合は老後の生活を見直す必要があるよ。

4. 【老後貧困回避】現在の生活費から見直そう

老後資金を着実に貯めていけているなら問題なし!

現在の生活費≧収入なら危険信号。

借金や貯金が0の状態で、改善の見込みがないなら生活費の見直しが必須になる。

働き盛りの20代・30代と比較して60代になると予想以上に体が思い通りに動かなくなる。

収入のために、老後に無理をして働くことになるかも…。

現役時代と同収入を見込むことが難しい老後に、

何も準備せずに順風満帆な老後を過ごせるのは資金が膨大にある人だけ。

老後貧困を避けるために、お金の知識をつけ準備をすることをオススメするよ。

4.1 【回避術①】お金の使い方を振り返ろう

今の生活に困ってなかったとしても、老後のお金が心配ならお金の使い方を振り返ってみよう。

無意識に悪習慣を続けてしまっているかも?

お金が貯まらない行動をしていないかチェックしてみよう!

- 借金

- 貯金0

- 毎月の生活費がわからない

- ボーナスをあてに生活している

- リボ払いをしている

ひとつでも当てはまったら、今の生活の見直しが必要だよ。

お金が貯まらない習慣から脱却しよう!

4.2 【回避術②】生活費がわからない人は家計簿からスタート

生活費がわからない人は、家計簿をつけてお金の流れを確認してみよう!

現在の生活費がわかなくても、貯金ができているのであれば少なくとも収入の範囲内で暮らせている証拠。

でも、安心するにはまだ早いよ。

老後貧困にならないためには、マネーリテラシーが重要になる。

家計簿を数ヶ月続ければ、大体の生活費が把握できる。

期間が長くなればなるほど、精度は上がっていく。

何にいくら使用しているのかを数字でしっかり把握してみよう!

4.3 【回避術③】家計管理で貯めれるシステムをつくる

家計簿を続けると、病気や家具家電の買い替えなどの突発的な支出や数年単位で発生する支出があることにも気がつくはず。

お金の流れを把握するには家計簿がピッタリだけど、それだけでは足りない。

年間の予算を立てて準備するところまでが家計管理になるよ。

あらかじめ予算を組んで準備しておけば、急な支出にも慌てることがないよね!

年間の予定されているイベントにかかるお金や突発的に発生する支出に対して予算を立てて、黒字家計を守ろう。

家計管理の方法はこちら

貯金0から始める貯金術はこちら

まとめ┃老後貧困の原因はお金に向き合ってこなかった結果!家計管理で老後貧困を回避しよう

今回は老後貧困の実態と原因について話したよ。

- 老後貧困の原因と理由

- 現在の老後のお金の実態

- 老後貧困の回避術

老後になったら悠々自適に過ごせるって思っていたら、いつの間にかそんな老後は過去のものになっていた。

外に出れば、生活に苦しむ高齢者の姿。

老後の資金問題や高齢者の年金でギリギリの生活実態がニュースで報道される。

インフレで生活が苦しいのに、賃金は一向に上がらない…。

「生活のために働いて生活する」の繰り返しで未来のことが考えられない。

老後も生活のために働く未来しか見えない。

不安を煽るようなことばかりで、将来に希望が持てないと感じている人も多いはず。

はっちゃんも、老後に漠然とした不安を抱えていたよ。

お金に困っている高齢者の記事やインタビューで、

老後の資金について考えてこなかったという意見が多いことに気がついたの。

- 公的年金を未納にしていた

- 貯金ができる収入があっても使い切っていた

- 年金額を把握していなかった

とか。

どうしようもない事情もあったのかもしれないけど、

自分の人生なのに、他人に任せているような言い方で自業自得に感じてしまった。

実際に老後になってから対策できることって少ない。

ほぼ2択!

支出を抑える OR 働いて収入を得る

生活費>収入の状態を止めるしかない。

30代にはまだ時間がある。

1ヶ月で100万円を貯金することは簡単ではないけど

10年で100万円ならできそうに感じない?

今の生活費を把握して、少しでも未来の自分にお金をまわすことを考えてみてほしいよ。

現状、公的年金の受給額は減額し退職金などの老後の収入源が減る傾向であることは間違いない。

個人的な見解だけど、いきなり制度がなくなることもないし崩壊することは確率的には低いと思っているよ。

はっちゃんを含め多くの人にとって、老後資金の大半は公的年金に頼ることになる。

悲しいけど、自力で老後資金を全て準備することは無理だと思っているよ。

だからこそ、現状を把握して対策することが大事!

老後のお金と向き合うきっかけになったら嬉しいよ!

最後まで読んでくれてありがとう。